Финансовое благополучие — это не только уровень дохода, но и качество решений. В 2025 году, когда рынки становятся всё более волатильными, а количество финансовых инструментов продолжает расти, личная финансовая дисциплина приобретает особую важность. Ошибки, которые ещё недавно не имели критических последствий, сегодня могут привести к ощутимым потерям.

Эта статья поможет избежать наиболее распространённых ошибок, которые совершают даже опытные пользователи. Мы рассмотрим 7 типичных просчетов и покажем, как простые изменения в поведении помогут сохранить и приумножить средства.

Ошибка 1. Отсутствие резервного фонда

Один из главных уроков последних лет — необходимость иметь «подушку безопасности». В условиях нестабильности, инфляции и возможной потери дохода, отсутствие резервного капитала приводит к вынужденным займам, распродаже активов или просрочкам по обязательствам.

Финансовые консультанты рекомендуют формировать фонд, покрывающий хотя бы 3–6 месяцев базовых расходов. Это не инвестиция и не доходный актив — это страховка от непредвиденных событий. Желательно держать такие средства в ликвидной форме, например на отдельном сберегательном счёте или кошельке.

Невозможность быстро получить доступ к средствам в нужный момент — риск, который слишком дорого обходится.

Ошибка 2. Игнорирование бюджета

Отсутствие контроля за движением средств — классическая ошибка, которая приводит к избыточным тратам, кредитной нагрузке и постоянному ощущению «недостатка денег». Без бюджета невозможно понять, куда уходят средства, и на чём реально можно сэкономить.

Составление бюджета не требует экономического образования. Достаточно фиксировать доходы и расходы по категориям и раз в месяц подводить итоги. Приложения для учёта финансов значительно упрощают этот процесс. Они позволяют видеть структуру трат, задавать лимиты и отслеживать прогресс в накоплениях.

В 2025 году без базового финансового учёта даже высокий доход не спасает от постоянного перерасхода.

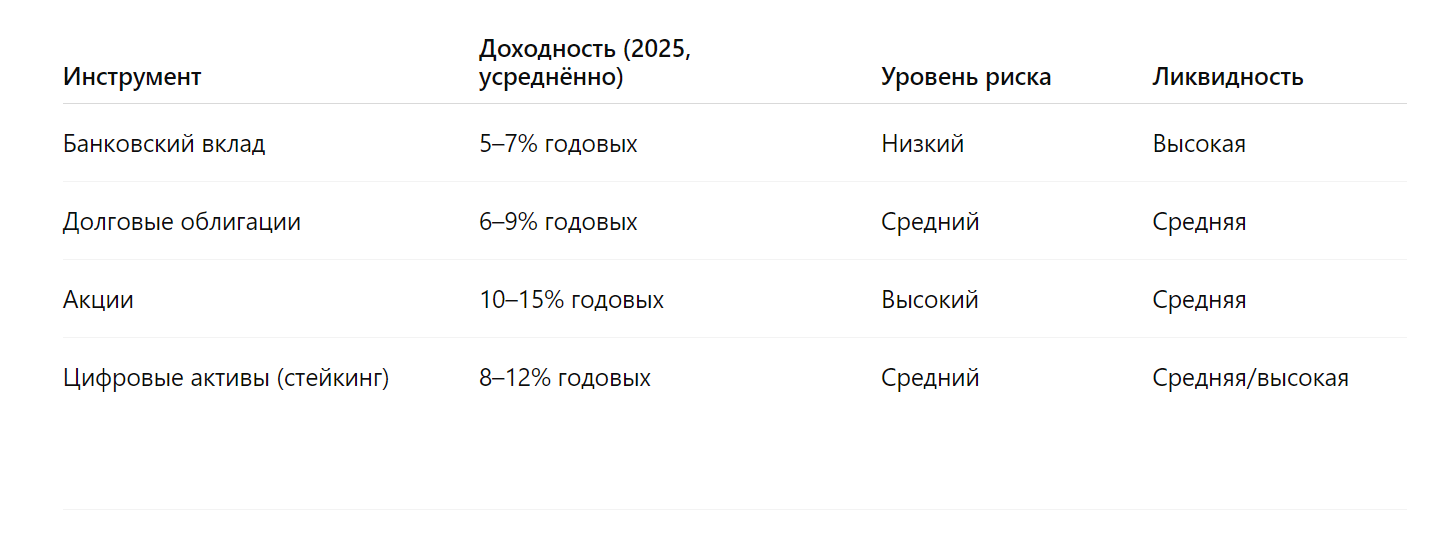

Ошибка 3. Слепая вера в «надёжные» инструменты

Банковские вклады, страховые накопительные программы и даже государственные облигации традиционно воспринимаются как безопасные. Однако в условиях высокой инфляции и нестабильных рынков они могут терять реальную доходность. Слепое доверие к таким инструментам без учёта текущих экономических условий — путь к медленному обесцениванию средств.

Важно понимать: «надежный» не всегда означает «эффективный». Финансовая грамотность включает умение оценивать риск, доходность и ликвидность. Сравнение инструментов по этим параметрам позволяет выстраивать сбалансированный

Ошибка 4. Полное игнорирование новых финансовых инструментов

Один из наглядных примеров упущенной выгоды — отказ от освоения современных цифровых решений, таких как криптовалютные кошельки, мультивалютные приложения, DeFi-сервисы и системы учёта активов. Эти инструменты уже стали частью мировой финансовой инфраструктуры, и их игнорирование лишает пользователя гибкости и новых возможностей.

Особенно актуальными становятся цифровые кошельки с расширенной функциональностью: они позволяют хранить не только фиат, но и цифровые активы, отслеживать структуру портфеля, управлять резервами. Если вы не знаете, с чего начать, ознакомьтесь с списком безопасных криптокошельков вот здесь: https://crypto-wallet-reviews.com/. В одном месте собраны проверенные решения с разным уровнем функциональности и защиты.

Пассивная позиция в вопросах цифровых финансов — это упущенные проценты, рост издержек и ограниченный доступ к альтернативным инструментам.

Ошибка 5. Отсутствие финансовых целей

Если вы не знаете, к чему идете, вы не придёте никуда. Деньги без цели превращаются в случайные траты. Наличие целей формирует дисциплину, придаёт смысл накоплениям и позволяет выстраивать стратегии.

Цели должны быть конкретными и измеримыми: не «купить что-нибудь хорошее», а «накопить 10 000 у.е. на первоначальный взнос за квартиру за 2 года». Финансовые приложения позволяют разбивать цели на этапы, отслеживать прогресс и мотивировать к регулярным взносам.

Постановка целей — это основа финансового планирования. Без неё невозможно говорить о долгосрочной стабильности.

Ошибка 6. Необдуманные кредиты и долги

Кредит — это инструмент, а не способ закрыть финансовую дыру. Неумение оценивать реальные возможности, игнорирование полной стоимости кредита (включая страховки, комиссии, допуслуги) и отсутствие плана возврата — частые причины финансовых проблем.

Нельзя брать кредит на краткосрочные желания, особенно под высокий процент. В 2025 году, когда условия на кредитном рынке меняются стремительно, особенно важно читать все условия и не бояться отказываться от навязанных предложений.

Финансовая свобода начинается с минимизации долговой нагрузки.

Ошибка 7. Отсутствие диверсификации

Держать все средства «в одном месте» — стратегически опасно. Это может быть как один банк, так и один вид актива. При любом сбое или просадке вы теряете значительную часть капитала.

Разумный подход — распределение средств между разными инструментами: банковскими продуктами, инвестициями, цифровыми активами, резервами в наличной форме. Также стоит учитывать валютную диверсификацию.

Вот краткий список рекомендаций:

- Разделите сбережения по целям: краткосрочные, среднесрочные, долгосрочные.

- Используйте как традиционные, так и цифровые решения.

- Избегайте привязки ко всей сумме в одной валюте.

- Проверяйте надежность всех платформ.

- Регулярно пересматривайте структуру активов.

Заключение

Чтобы не потерять деньги, важно не только избегать ошибок, но и активно осваивать новые инструменты. Финансовая грамотность — это постоянный процесс, в котором нет универсального ответа, но есть здравый смысл, дисциплина и готовность учиться.

Будьте внимательны к деталям, планируйте заранее и не бойтесь технологий. Современный финансовый мир требует участия, но щедро вознаграждает за осознанность и адаптивность.

Подписывайтесь на наши каналы и первыми узнавайте о главных новостях и важнейших событиях дня.